")

")

1. カーリースとは

カーリースとは月々一定の金額で、一定の期間、欲しい車をリース会社から借りることができる仕組みです。一定の期間が終了した時点で、「車を返却する」「車を残価で買い取って乗り続ける」「車の残価を再度ローンで乗り続ける」といった複数の選択肢から選ぶことができます。

※上記は残価設定ありの場合。残価設定については次章で説明します。

新車や中古車を購入する際にはある程度のまとまった金額が必要となりますが、カーリースのメリットは初期費用が抑えられるところにあります。また、残価設定ありの場合は、残価予定額を差し引いた金額を支払うため月々のリース料金を抑えることも可能です。

カーリースは車を購入・乗り換えする際の新しい選択方法の1つとして注目されています。

これまで車を購入する場合は「現金」または「ローン」での購入が一般的でした。しかし、購入時にはまとまった費用が必要なことと、車検や定期点検、税金など必ず発生するまとまった出費に家計のやりくりがとても大変でした。

カーリースの場合、車両代、登録時諸費用、車検基本料、自賠責保険、毎年の重量税などをコミコミにして毎月定額の料金を支払います。車を所有していると必ず発生するまとまった出費を心配することなく、安心してマイカーを利用することができます。

2. 残価設定とは

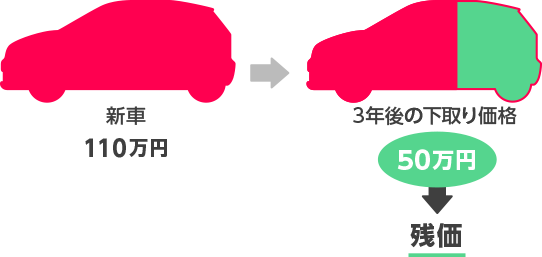

車の購入方法として「残価設定型ローン」や「残価設定型クレジット」を耳にすることがあるかと思います。そもそも「残価」とは「残存価値」の略で、車の残存価値のことを指します。

例えば、新車を100万円で購入した場合、3年後の下取り価格を50万円とします。

この50万円が車の「残価」となります。

車を購入する際に、あらかじめ3年後に売ることを前提とし、下取り価格を差し引いた金額で購入できれば、より安く購入することができます。これが「残価設定型」と呼ばれるものです。カーリースも同じで、残価を差し引いた金額でリースを行う仕組みを「残価設定型カーリース」といいます。個人向けカーリースは残価設定がついているものがほとんどになります。

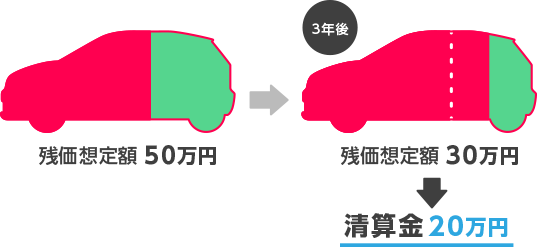

- ・定められた走行距離がオーバーしてしまった

- ・内装、外装に損傷があった

- ・事故による修復歴があった

この清算金が要因となり、「説明を十分に受けていなかった」や「知らなかった」、「説明を受けたが数年前のことは忘れた」などのトラブルの要因が発生します。リース契約が終わったのに、支払いが発生するのは心情的に良い気分ではないですよね。

カーリースでは、残価設定有りのことを「オープンエンドリース方式」、残価設定無しを「クローズドエンドリース方式」と呼びます。

オープンエンドリース方式

クローズドエンドリース方式

クローズドエンドリース方式(残価設定なし)のほうが、安心して車に乗ることができます。

- ・カーコンカーリース(カーコンビニ倶楽部)(新車)

- ・ニコリース(中古車)

- ・リボーン・カーリース(中古車)

3. カーリースは走行距離に要注意

前項で清算金が発生する原因として「走行距離がオーバーしてしまった」と述べましたが、カーリースは月の走行距離が定められています。

なぜ走行距離が定められているかというと、リース会社は返却された車を転売します。その転売時に車を売却することまで見込んでリースで貸し出しております。

そのため、走行距離が多いと転売価格が低くなってしまうことから、月の走行距離が定められているのです。

この情報を知らず、契約終了し車を返却する際に清算金が発生しトラブルとなりうるケースが多々あります。

最近ではカーコンカーリース(カーコンビニ倶楽部)のように、残価設定なし+契約終了時は車をもらえるという商品もあります。これなら走行距離は気にする必要がないため安心して乗ることができます。

※中途解約の場合は清算が必要

4. カーリースとカーローンの料金比較

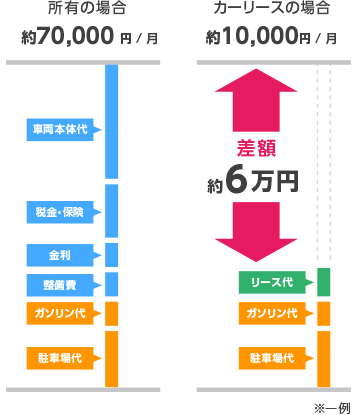

新車を直接ディーラーで購入した時とリースを利用して車を所有した時の比較をしていきます。

料金について

新車を購入した際は車両本体価格に加え、4つの税金とその他諸経費がかかります。

- ・自動車税または軽自動車税

- ・自動車重量税

- ・自動車取得税

- ・消費税

- ・自賠責費用

- ・納車費用(※ディーラーに車を取りに行った場合は不要)

- ・登録代行費用

- ・リサイクル料金

購入する車によっては自動車取得税と自動車重量税が減免・免税となるものや、エコカー減税で費用が抑えられることもありますが、だいたい税金・諸経費を合わせて数万~数十万の費用が発生します。ローンで購入した場合はこれに金利が上乗せされてきます。

一方リースの場合は、車両本体価格・オプション代金・登録初期費用・自動車税・自動車重量税・消費税・自賠責保険料・車検費用・メンテナンス費用は合算され、リース契約期間で月々に振り分けられます。また、期間終了時の下取り価格(残価予定額)が差し引かれるため総支払額は抑えられます。

(※自動車税・自動車重量税・自賠責保険料は契約期間分となります。また、車検・メンテナンス費用は契約内容によって含まれない場合があります。)

車検について

ローンで新車を購入した場合は、まず車検を代行してくれる業者を探す必要があります。店舗によって車検に必要な料金は異なり、その店舗が信頼できるかどうかも自身で見極めが必要になります。車検の平均相場は中型自動車で7~9万程で、その時の車の状態によっては数十万かかる場合もあり、車検のたびにまとまった金額を用意しなければなりません。

リースの場合は、リース会社提携の店舗へ持っていくだけです。車検費用は月々のリース料金に含まれているため、車検時にまとまった金額を用意する必要はありません。

このように購入に比べてリースは、あらかじめ車を所有する場合の出費が把握できるため、計画的に支払いができます。

また、購入の場合は、次の買い替え時にも同様の初期費用が発生するため、現在所有している車の車検費用や維持費の出費がありながら、次の購入代金まで考える必要があります。

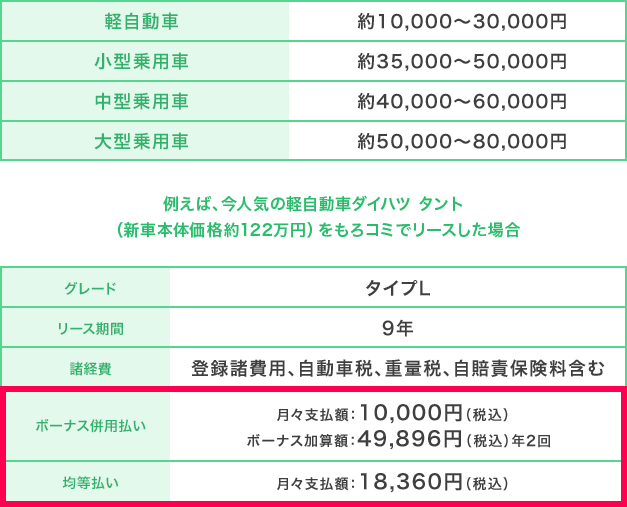

5. カーリースっていくらかかるの?

カーリースは、「車種」「グレード」「契約期間」「契約プラン」によってリース料金が決定します。カーアクセサリーをオプションとして追加した場合は、その料金も月々のリース料金に加算されます。

軽自動車・小型乗用車など車の大きさによっても価格が変動します。それぞれ毎月のリース料金の相場価格は以下の通りです。

6. 車種選びから審査、契約までの流れ

|

① 車種選び ディーラーやリース会社、リース会社と提携している自動車販売店から欲しい車を見つけます。 |

|---|---|

|

② 契約期間・プランを決める リース会社や提携している自動車販売店で詳しいカーリースプランを見積もります。契約期間・リースプラン(車検やメンテナンス費用が含まれるか等)・カーアクセサリーオプション・任意保険について検討します。 |

|

③ 審査 納得のいくプランが出来たら、リース会社へ審査を申込みます。 審査基準は基本的に安定した収入があるかが重要なポイントとなります。 |

|

④ 契約 審査が通った場合は、契約書類が送られてきますので確認し、署名・捺印をして本申込みです。 |

|

⑤ 車庫証明 車庫証明に必要な住民票などの必要書類を準備し、車両登録を行います。 |

|

⑥ 納車 車両登録後、納車となります。リース会社と契約が成立してからだいたい1か月~2か月程で納車です。リースする車が人気車種であった場合は、納車までもう少し期間がかかる可能性がありますので、契約前に確認しておくと良いでしょう。 |

7. カーリース利用前に知っておきたいこと

① ナンバーについて

カーリースはリース会社が所有している車を借りるので、レンタカーと同じように「わ」「れ」のナンバーになるのではという質問を受けますが、リース車両のナンバーは「わ」「れ」といったナンバーではなく個人で所有しているナンバーと同様のナンバーになります。リースで購入したことが周りにバレてしまうのではないかと考える方もいますが、その心配は全くありません。

また、希望のナンバーにすることも可能です。希望のナンバーをリース会社へ伝えて習得してもらうことになりますが、この場合は別途費用が必要です。途中でナンバー変更することも可能ですが、リース会社の承諾・委任状が必要となります。

② 途中解約について

リース車両は基本的に途中解約が認められません。ただし、契約の継続が不可能な場合には強制解約されることがあります。強制解約は違約金が発生するので、事前に強制解約となるか条件を確認しましょう。プランによっては、リース期間が〇年過ぎたあとは解約金無しで契約終了できるケースがあります。

③ 経費計上について

個人事業主や法人でリース車両をした場合、車両本体にかかる消費税やその他の費用は経費として計上可能です。

通常、ローンや一括購入した場合は車両に対する経費を割出す必要があるため、毎年の計上額が異なります。自動車税や保険料などは別に経費を出さなくてはいけません。

しかし、リース車両の場合は、リース料金に自動車税・車検費用など全て含まれているため月々のリース料を全額経費として計上できます。自身で購入した時のように経費のバラつきがなく車両経費額を把握しやすく・節税効果が見込めるケースもあります。

④ 学生の契約について

リース会社によって契約可能な年齢が異なります。学生でも申込み可能という会社もあれば、学生は不可もあります。申込み可能な場合でもカーリースの契約時には連帯保証人が必須です。稀に学生でも連帯保証人不要で契約できる会社はありますが、契約内容が不利になっているケースがあるため、契約内容はしっかりと確認しましょう。

8. カーリース利用中の事故や修理について

基本的にリース車両は自身の好きなように気軽に乗ることが出来ますが、あくまでも借り物ですので、トラブル発生時の対処法はしっかりと把握しておきましょう。

① 万が一事故を起こしたら?

カーリース契約では車両保険付きの自動車保険加入を義務付けている会社もあります。事故にもよりますが、保険の範囲内で対応できるものであれば、金銭面の負担は心配するほどではありません。

しかし、1度でも事故を起こした車両は査定額が下がります。そのため、契約終了時に想定していた査定額の差額を払う必要が発生したり、残存価格の殆どを支払わなければいけない可能性がでてきます。

また、車両の修復が不可能となった場合は、強制解約の可能性があります。この場合、リース期間内にかかるべき費用の支払い義務が発生しますので、事前に途中解約金や強制解約となった場合の費用などを確認しておいてください。

② 修理について

車に乗っていれば、多少の傷・へこみを付けてしまう場合があります。基本的に返却時は元の状態で返さなければなりませんので、指定の工場で修理をしてもらう、指定の工場がなければ自身で板金屋に持っていくことになります。修理費用は車両保険内で保障してもらえますが、保証範囲内対応できないような傷・へこみの場合は実費となります。

また、傷やへこみは修理したとしても、契約時に設定した査定額より価値が下がってしまいますので、返却時に差額分を支払わなければなりません。飛び石などの小さな傷であれば配慮されるケースもありますが、傷やへこみに気づいたらリース会社に問い合わせてみましょう。

③ リース車の改造について

契約時に車両のオプションとしてサイドバイザーやテールゲートスポイラーなど自身の好みに選択するものは問題ありません。しかし、リース契約後にサイドバイザー・オーディオ・ETC車載器・ナビなどを自身で取り付けた場合は、返却時にはすべて取り外し原状回復の必要があります。現状回復せずに返却した場合、返却後にリース会社より修理費用の支払いを命じられます。リース車両はあくまでも借り物ですので、ETC車載器やナビが欲しくなるかも…と思う方は最初からオプションで設置することをおすすめします。

④ 故障した場合は…?

リース車両が故障した場合は、自身で購入した車と同様で修理工場や整備工場に持ちこみ修理を行わなければなりません。リース会社によっては指定業者での修理が義務づけられている場合があります。もし、業者の指定と別のところへ修理を出した場合は改造車と同じように違約金がとられる可能性があるので注意が必要です。故障の修理費用についてはリース契約プランに含まれていれば保証されますが、含まれていない場合は実費負担となります。まずは、故障したら慌てずにリース会社へ問い合わせて相談することをおすすめします。

トヨタ

トヨタ 日産

日産 ホンダ

ホンダ 三菱

三菱 マツダ

マツダ スバル

スバル スズキ

スズキ ダイハツ

ダイハツ 軽自動車

軽自動車  コンパクト

コンパクト  セダン/ハッチバック

セダン/ハッチバック  ミニバン/ワゴン

ミニバン/ワゴン  SUV/クロカン

SUV/クロカン  軽商用車

軽商用車  その他

その他